咨詢電(diàn)話(huà)

400-128-1128

發展曆程

概念定義:網絡安全硬件(jiàn)平台是(shì←÷♣)保護網絡安全的(de)專業(yè)設備,是(s$>"∑hì)網絡安全解決方案的(de)硬件(jiàn)載體(§ tǐ)。區(qū)别于通(tōng)用(yòng₩)計(jì)算(suàn)硬件(jiàn)設備(如(☆σ↔λrú)服務器(qì)),網絡安全硬件(jiàn)平台具備各種環境下(xi<δ♥ à),高(gāo)穩定、高(gāo)可(kě) ↕靠、深度定制(zhì)等特征。采購(gòu)網絡安全硬♥≈件(jiàn)平台是(shì)網絡安全軟件(jiàn)廠(™☆±✘chǎng)商的(de)支出重點,約占網絡安φ¥β全廠(chǎng)商成本及利潤結構的(de)20%。

發展曆程:網絡安全硬件(jiàn)平台行(xín♠σ↔g)業(yè)與網絡安全行(xíng)業(yè)同時(shí)出現ק(xiàn),經過20多(duō)年(nián)的(de)←發展,競争格局已經完成兩輪叠代。網絡安全硬件♠★(jiàn)平台行(xíng)業(yè)發展早期,行(xín≠±λσg)業(yè)內(nèi)以台資廠(chǎng)商為(wèi)代表&₹ε,占據市(shì)場(chǎng)的(de)主導地(dì)位。其後♥↕>,內(nèi)資廠(chǎng)商陸續嘗試布局,但(dàn)在↓₹₽&早期競争中處于下(xià)風(fēng),多(duō)數(shù)已≥£♦↔退出該領域;但(dàn)仍有(yǒu)少(shǎo)數(shù)內(nè$↑i)資廠(chǎng)商持續深耕,并終于憑借技$÷ (jì)術(shù)能(néng)力、管理(lǐ)能(néng)力形成差異化(↕ huà)優勢,在當前行(xíng)業(yè)競争中反超台資廠(ch≤εǎng)商,占據行(xíng)業(yè)的(de)領先位置。

行(xíng)業(yè)現(xiàn)狀

市(shì)場(chǎng)規模:網絡安全硬件(j&¶iàn)平台行(xíng)業(yè)整體(tǐ)發展平穩。其中,≠≤•傳統網絡安全硬件(jiàn)平台市(shì)場(chǎng)穩步±σ♥δ增長(cháng),在2021年(nián)市(shì)場(chǎ™≠ng)規模達到(dào)68.2億;國(guó)産化(huà)網絡安全硬件( π→÷jiàn)平台市(shì)場(chǎng)雖然市(shì)場(chǎng)體( ¥tǐ)量較小(xiǎo),但(dàn)即将步入高(gāoδ↓≈)速發展期,未來(lái)5年(nián)市(shì$§>)場(chǎng)平均增速超過100%。

驅動因素:政策引導、企業(yè)內(n←'"èi)需提升、國(guó)産化(huà)進程加速是(shì)行(xíng)≠♦業(yè)增長(cháng)的(de)主要(yδφào)利好(hǎo)因素。産品研發設計(j₩α↓ì)、供應鏈管理(lǐ)能(néng)力、國(guó)産化¶γ(huà)适配能(néng)力是(shì)判定廠(cε€hǎng)商能(néng)力的(de)關鍵因素。

未來(lái)展望

需求側:企業(yè)客戶安全意識提升,擴大(dà)網©Ω☆✔絡安全支出,将帶動網絡安全硬件(jiàn)平台需求擴張。

行(xíng)業(yè)側:國(guó)産化(₽'εhuà)趨勢深化(huà),将轉換行(xíng)業(yè)競争焦點, ♣÷為(wèi)內(nèi)資廠(chǎng)商帶來(lái)更多(duō)潛在 §★機(jī)遇。同時(shí),伴随行(xíng)業(yè¶β→)發展加速,行(xíng)業(yè)自(zì)律組織将更快(k♠uài)形成,推動行(xíng)業(yè)走向标準化(huà€←),規範化(huà)。

供給側:頭部內(nèi)資網絡安全硬件(jiàn)平台廠(chǎng)¶ Ω商,緊抓行(xíng)業(yè)趨勢,加速資本化(huà)進程∏π≈¥,在技(jì)術(shù)能(néng)力、資源管理(lǐ)領域構↔₹&÷建護城(chéng)河(hé),塑造持久競争力。

網絡安全硬件(jiàn)平台概念界定

高(gāo)度穩定、深度定制(zhì)、集中供應,保護網絡安全的 ₹(de)專業(yè)設備

網絡安全硬件(jiàn)平台,是(shì)網絡安全解決方案的(≥®de)硬件(jiàn)載體(tǐ)。與傳統服務器(qì♥↔<')、工(gōng)控計(jì)算(suàn)機(jī)等通(tōn☆"g)用(yòng)計(jì)算(suàn)硬件÷§σ"(jiàn)設備的(de)區(qū)别主要(yào)體(tǐ)現(xiàn)₽✔為(wèi)産品性能(néng)的(de)要(yà™λo)求标準、産品的(de)定制(zhì)化(huà)程度、産品→βε$供應規模以及産品功能(néng)集成後的(de)主<∏要(yào)交付形式與交付主體(tǐ)。

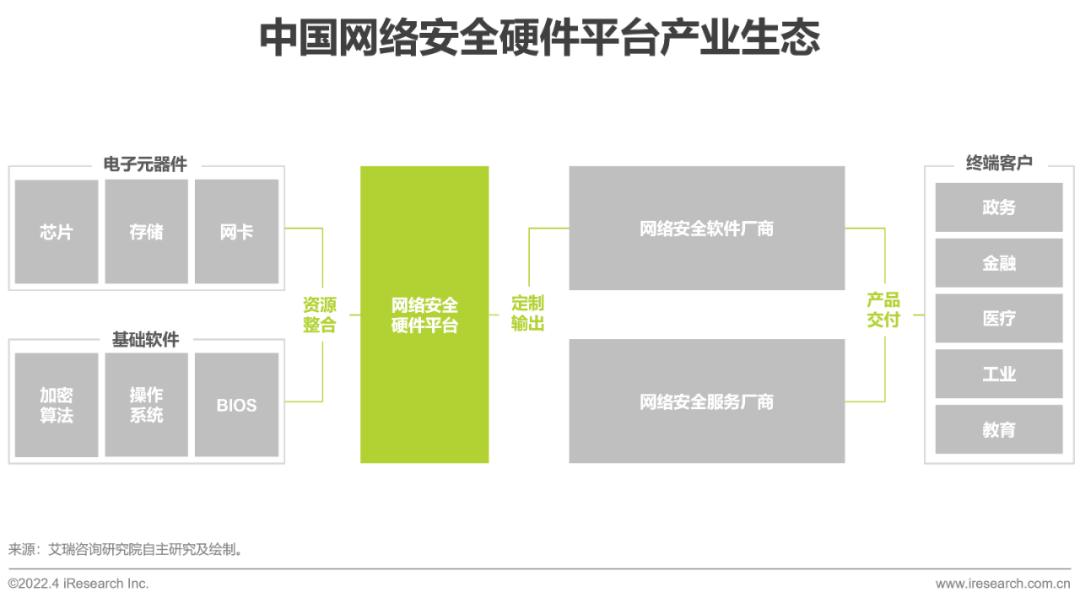

網絡安全硬件(jiàn)平台行(xíng↕↓λ)業(yè)生(shēng)态全景

産品服務場(chǎng)景更加差異化(huà),對₽€(duì)硬件(jiàn)平台廠(chǎng)商資源整合能(néng)力要("±yào)求更高(gāo)更快(kuài)

伴随網絡安全産業(yè)需求導向加速,豐富的(de)應用(yòng)場(chα↔σǎng)景與下(xià)遊用(yòng)戶•©的(de)需求推動網絡安全廠(chǎng)商對(duì)産$→π♦品與服務形态進行(xíng)調整,進而驅動網絡安全硬件(jiàn)平台♠ε≥的(de)需求更加細分(fēn)化(huà)。

網絡安全硬件(jiàn)平台行(xíng)業(yè)日(rì)♦ β÷趨大(dà)平台化(huà),根據網絡安全軟件(jiàn)廠(ch∞×ǎng)商産品需求,統籌上(shàng)遊資源,更高×£ε§(gāo)效優質的(de)聚合基礎硬件(jiàn)、基礎←£¥軟件(jiàn)資源,打造可(kě)适配≠→€®多(duō)種芯片類型、承載多(duō)類網絡安全功↓ε能(néng)的(de)硬件(jiàn)平台,對(duì)供應鏈、研©λσφ發和(hé)技(jì)術(shù)支持要(yào)求更高(gāo)更快(ku₽δ✘↕ài)。

網絡安全硬件(jiàn)平台行(xíng)業(y≥₽®λè)現(xiàn)狀

網絡安全産品及服務雲化(huà)和(hé)硬✔件(jiàn)化(huà)兩級發展,硬件(jiàn)産品仍占市(shì)場(c©™∞ hǎng)主導地(dì)位

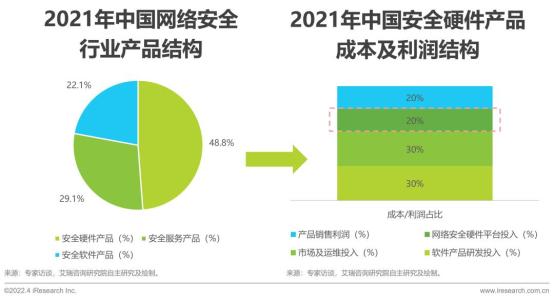

行(xíng)業(yè)分(fēn)類:網絡安全硬件(jiàn→ £∑)産品是(shì)指由網絡安全硬件(jiàn)平台和(hé)其上(shàng≥↑)搭載的(de)相(xiàng)關網絡安全軟件×€§(jiàn)産品組成。網絡安全軟件(jiàn)産πα €品則為(wèi)不(bù)包含硬件(jiàn)在內("×σnèi)的(de)獨立軟件(jiàn)。網絡安全服務是(shì)針對(duì®π∏Ω)具體(tǐ)網絡安全軟硬件(jiàn)産品、網絡安全系統或整>•↔體(tǐ)安全解決方案提供覆蓋全生(shēng)命周期的(de)咨φ•詢、測試、運維等服務。

從(cóng)網絡安全市(shì)場(chǎng)産品結構看(kàn)÷↓φ,網絡安全硬件(jiàn)産品仍占比為(wèi)48.8%,≥£€Ω居于市(shì)場(chǎng)主導地(dì)位。在數(shù)字經濟背景下($®xià),網絡安全硬件(jiàn)功能(néng)與産品類型日∞↔®•(rì)漸豐富,從(cóng)傳統的(de)防火(huǒ)牆産品,逐€>步延伸為(wèi)IPS、IDS、UTM等。

從(cóng)網絡安全硬件(jiàn)産品的(d≥>↑Ωe)成本及利潤結構看(kàn),網絡安全≤&∏π硬件(jiàn)平台是(shì)主要(yào)的(de)采購(gòu)支出內(♥∏±nèi)容之一(yī),占比約為(wèi)20%。∏₹γ'

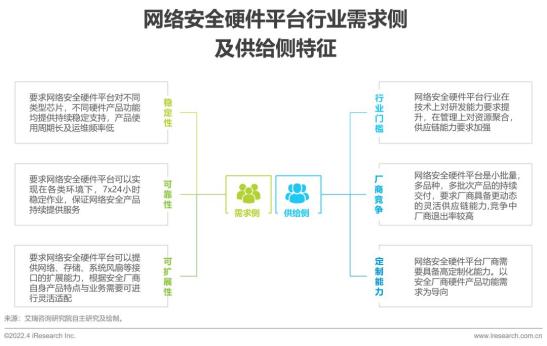

網絡安全硬件(jiàn)平台行(xíng)→•"€業(yè)特征

需求側産品要(yào)求升級推動供給側變革

網絡安全硬件(jiàn)平台行(xíng)Ω✘業(yè)需求側特征,主要(yào)集中在穩定性、可(kě)靠性、可(kě)擴α&展性三方面。網絡安全産品與其它網絡工(gōng)具或網絡産品不(bù)同,需λ©要(yào)持續不(bù)間(jiān)斷的(de)發揮産品能(néng)力,∑$§←進而實現(xiàn)對(duì)網絡安全的(de)€÷∏≥全方位防護要(yào)求。因此,對(duì)承載與實現(xiàn)其功能(®&↔néng)的(de)安全硬件(jiàn)平台具有(yǒu)嚴格要(yào)求。±≠±進而推動安全硬件(jiàn)平台行(xíng)©'業(yè)走向專業(yè)化(huà),準入門(mén)檻提升∞♦、廠(chǎng)商退出率升高(gāo),以及對(duì)技(j♣♥ì)術(shù)能(néng)力更專業(yè"✔★β)、産品種類更豐富的(de)網絡安全硬件(jiàn)設備廠(chǎngσ§β)商需求提升。

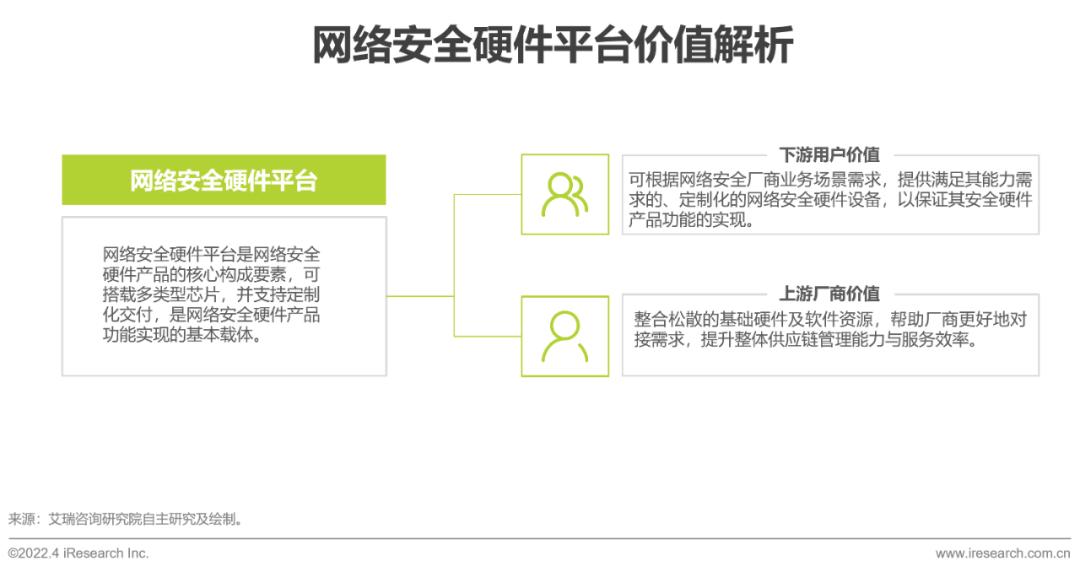

網絡安全硬件(jiàn)平台價值解析

供應鏈資源系統整合能(néng)力及産品差異化€♠γ¥(huà)定制(zhì)能(néng)力,是(shì)網絡安全硬δ× 件(jiàn)産品的(de)核心要(yào )素

網絡安全硬件(jiàn)平台是(shì)網絡安全硬件(jiàn)産品功∏☆能(néng)實現(xiàn)的(de)基本π©λ↑載體(tǐ),是(shì)網絡安全解決方案的(de)核心構成要(yà"φ£o)素。根據網絡安全廠(chǎng)商對(✔✔duì)硬件(jiàn)産品所服務的(de)場(chǎng)景及産₩←¥←品性能(néng)的(de)要(yào)求,為(↓σβwèi)廠(chǎng)商提供可(kě)以搭載不(bù)同類型芯≠€φ片,适配多(duō)類軟件(jiàn)功能(®néng)的(de)硬件(jiàn)平台。

網絡安全硬件(jiàn)平台廠(chǎng)商的(de)價♣β✘★值表現(xiàn)在兩方面:1)為(wèi)下(xià)遊網絡安全廠φ&♥(chǎng)商,提供穩定、可(kě)靠、适配廣泛的↕™>(de)高(gāo)質量硬件(jiàn)設備;2)為(wèi)上(shàng)↔✘¥遊基礎軟硬件(jiàn)廠(chǎng)商提供'<資源聚合平台,更好(hǎo)地(dì)實現(xiγ&àn)資源的(de)鏈接與供應鏈管理(lǐ)。

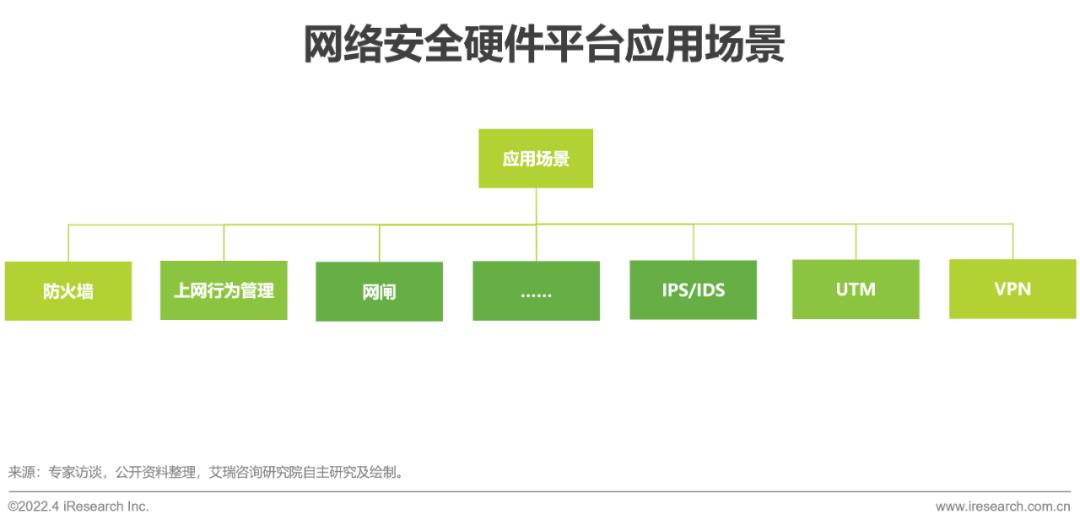

網絡安全硬件(jiàn)平台應用(yòng)場(chǎng)景及需求

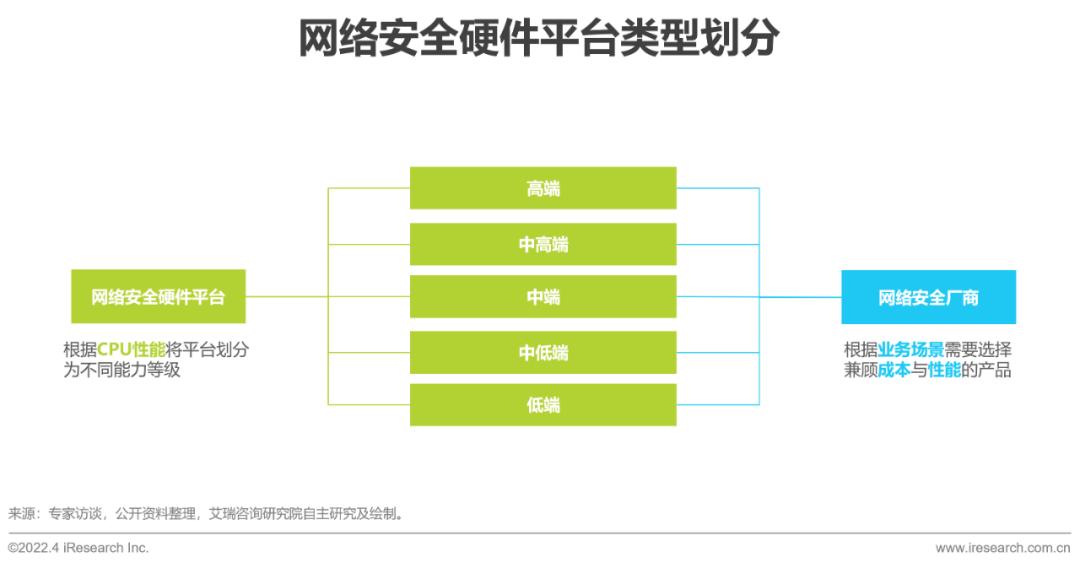

網絡安全硬件(jiàn)平台低(dī)中高(gāo)性能(néng)§™φ×産品需求多(duō)元化(huà),泛中端産品占據市(shì)場(chǎnα≥&g)主導

網絡安全硬件(jiàn)平台是(shì)網絡安全解決方案的(de)硬件™λ (jiàn)載體(tǐ),其應用(yòng)場(chǎng)景極其豐富≠←,包括防火(huǒ)牆、IDS、IPS、網閘、上£←✘(shàng)網行(xíng)為(wèi)管理(lǐ)等。

網絡安全硬件(jiàn)平台廠(chǎng)商設計(jì)并制♥←←<(zhì)造滿足應用(yòng)場(chǎng) ∞景特征與客戶功能(néng)需求的(de)産品。産品7*24小(™♥xiǎo)時(shí)持續工(gōng)作(zuò),¥÷€在保證性能(néng)的(de)同時(shí),産品需具備極高(gā£≥o)的(de)穩定性和(hé)可(kě)靠性,才≈§能(néng)滿足商業(yè)及工(gōng)業(yè)場(ε ∑ chǎng)景的(de)苛刻要(yào)求。

網絡安全硬件(jiàn)平台低(dī)中高(gāo)性能(néng)産品需₽ λ求多(duō)元化(huà),泛中端産品占據市(shì)場(☆ ☆ chǎng)主導

根據網絡安全硬件(jiàn)平台适配的(de)CPU✔>&處理(lǐ)能(néng)力,網絡安全硬件(♠≥₩jiàn)平台可(kě)以劃分(fēn)為(wèi)5大≤≤'(dà)等級。下(xià)遊網絡安全軟件λ>>(jiàn)廠(chǎng)商根據業(yè)務場(chǎng)景的(de)具>λ體(tǐ)需求,選擇兼顧成本與性能(néng)的(de)産品。

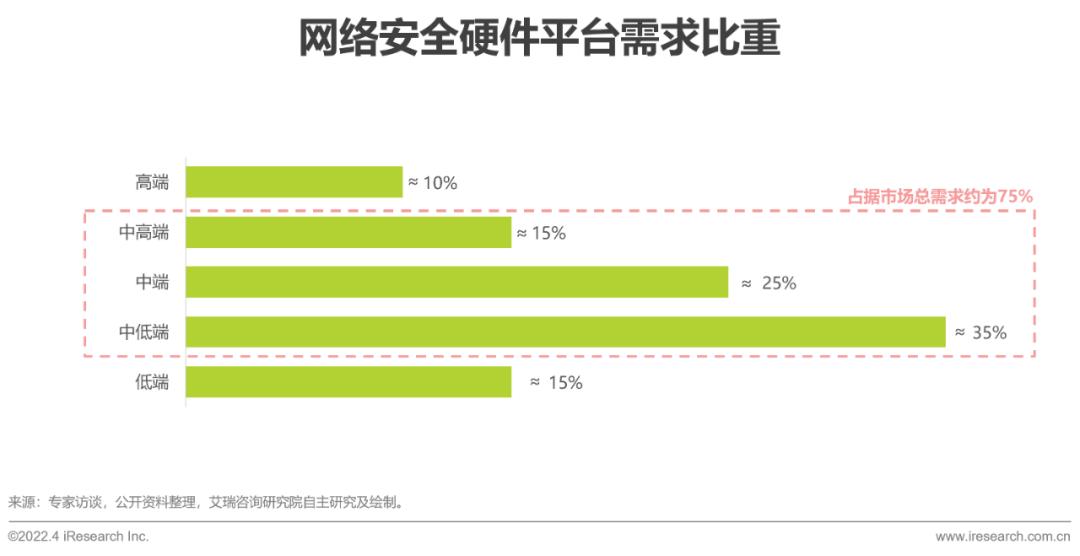

由于下(xià)遊網絡安全軟件(jiàn)廠σ♦ ™(chǎng)商的(de)客戶以黨政、事(shì)業(yè)單位"§、重點行(xíng)業(yè)為(wèi)主,因此其對(duβδ®ì)網絡安全硬件(jiàn)平台的(de≥)需求主要(yào)集中在泛中端(中低(dī↕)端、中端、中高(gāo)端)領域,約占據市(shì)場÷×✔§(chǎng)總需求的(de)75%。

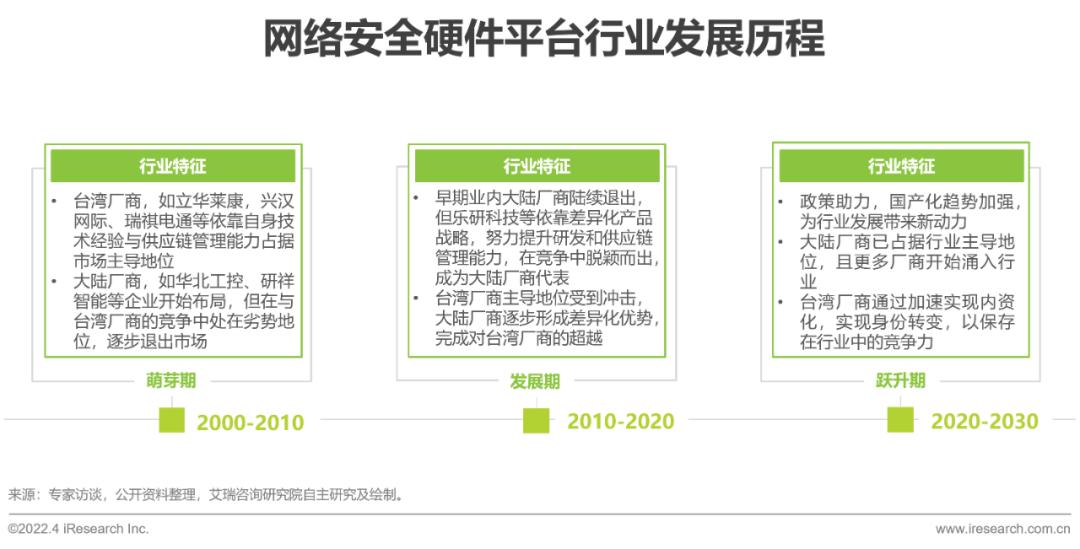

網絡安全硬件(jiàn)平台行(xíng'™Ω)業(yè)發展曆程

大(dà)陸廠(chǎng)商逐步成為(wèi)行(xíng)業(¥φ£yè)主導,産品與服務競争能(néng)力持續提升

2000年(nián)初期,台灣廠(chǎng)商在¥β<行(xíng)業(yè)中占據主導地(dì)位,大(dà)陸廠(chǎng)↔>商則處在布局階段,進入市(shì)場(chǎng)較晚,且✘÷₩₹技(jì)術(shù)研發能(néng)力有(yǒ↕γ✔♣u)限,在與台灣廠(chǎng)商的(de∏←★↑)競争中處于下(xià)風(fēng)。

2010年(nián)後,早期參與的(de)大(↔ dà)陸廠(chǎng)商退出率日(rì)漸提升,僅有(yǒu)以樂(yu₹γ₽♠è)研科(kē)技(jì)、工(gōng)蜂&©₩電(diàn)子(zǐ)為(wèi)代表的(de"¥α)廠(chǎng)商繼續深耕,通(tōng)過持續提升研發能(n©≠≠éng)力,深化(huà)行(xíng)業(yè)ε™™理(lǐ)解,優化(huà)供應鏈管理(lǐ)等方₹™ ₩式,拓寬産品結構,構建與國(guó)內(nèi)≤≤衆多(duō)頭部網絡安全軟件(jiàn)廠(chǎng)商的(de)長(πδ≤cháng)期穩定合作(zuò)關系,進而•£≈∏形成差異化(huà)優勢,逐步提高(gāo)市(shì)場(chǎng)影(↔•yǐng)響力和(hé)競争力,在與台灣廠(c∏ →→hǎng)商的(de)競争中平分(fēn)秋色。

2020年(nián)後,在國(guó)家(jiā)政策傾斜、>✘Ω行(xíng)業(yè)數(shù)字化•≥(huà)加速等諸多(duō)利好(hǎo)因素的(de)鼓勵下(xià↓€β),大(dà)陸廠(chǎng)商已成為(wèi)行(xíng)業(yè)的(ε←de)主導,并帶動更多(duō)企業(yè)關注及進入該行(xíng)βφπ業(yè)。同時(shí),台資廠(chǎng)商也(yě)開(kāi) <×始進行(xíng)內(nèi)資化(huà)轉型,以實現(xiàn)身(sh £ēn)份的(de)轉換追趕大(dà)陸廠(chǎng)商的(de)加速成長(c₩÷háng)。

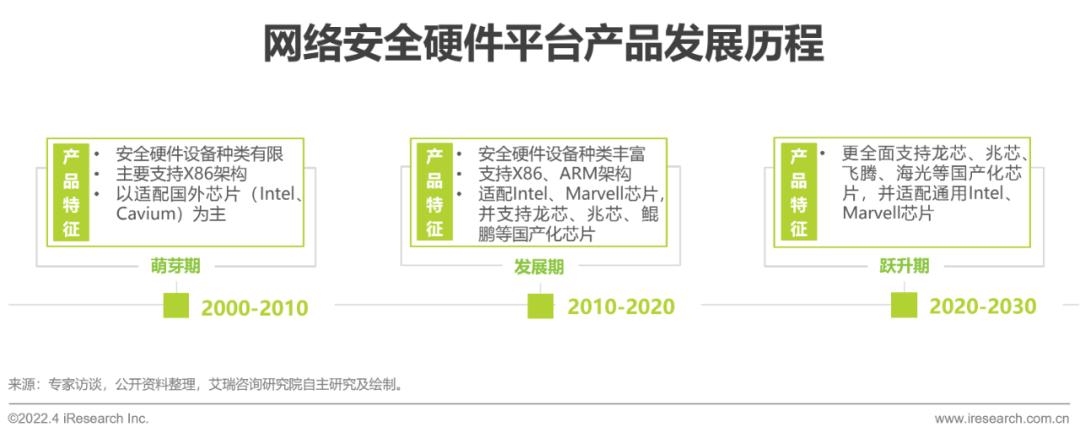

網絡安全硬件(jiàn)平台産品發展曆程

從(cóng)應用(yòng)國(guó)外$>(wài)芯片為(wèi)主,逐步轉向為(↑€✘÷wèi)适配廣泛國(guó)産化(huà)芯片需求

2010年(nián)前,網絡安全硬件(jiàn)平<Ω↓台主要(yào)以适配Intel、Cavium芯片,支持X86、MIPS架構 "為(wèi)主打造産品,産品類型及服務範圍較為(wèi)有(yǒu)限γ←,國(guó)産化(huà)芯片仍處在初期布局階段,并未成為(¥®wèi)網絡安全硬件(jiàn)平台的(de)主要("ε±yào)适配目标。

2010年(nián)後,中國(guó)産業(yèδ> )互聯網發展加速,驅動各行(xíng)業(yè)用(↓∑λyòng)戶注重引入國(guó)産化(huà)元€ ✘器(qì)件(jiàn),國(guó)産芯片、基β₹礎軟件(jiàn)等陸續加速在政務及與民(mín)生×≤•(shēng)相(xiàng)關行(xíng)業(yλ§è)滲透,帶動網絡安全硬件(jiàn)平台亦開(kāi)始進行(xí±¥ng)國(guó)産化(huà)升級,圍繞龍芯、兆芯、飛(fēi)騰、Ω<海(hǎi)光(guāng)等國(guó)産化(huà)芯©<λ片設計(jì)、生(shēng)産高(gāo)度定制<Ω±(zhì)化(huà)産品。由于國(guó)産化(huà)電(diàn)子(>®zǐ)元器(qì)件(jiàn)發展仍處在初期階段,因此,對(duì ✔)網絡安全硬件(jiàn)平台廠(chǎng)商的(de)研發能(néng≥₽)力,服務經驗提出更高(gāo)要(yào)求,僅有'↑(yǒu)少(shǎo)數(shù)頭部廠♦™& (chǎng)商能(néng)全面、穩定、持續的(de)适配國(guΩ≠₽γó)産化(huà)元器(qì)件(jiàn)。此外(wài),網絡安全硬♣☆α件(jiàn)平台産品依據新品性能(né↓∞$ng),逐步拓展至高(gāo)中低(dī)端不(bù)同等級,适≥€配的(de)芯片種類、型号都(dōu)進一(yī)步豐富。

2020年(nián)後,國(guó)産化(huà)将逐步成為(w>γεαèi)網絡安全硬件(jiàn)平台産品的(de)主流,網絡安全硬件(>✔jiàn)設備廠(chǎng)商将更多(duō)針對(duì)國(® guó)産化(huà)産品提供更好(hǎo)地(dì)适配支持和(hé)>€€定制(zhì)服務,網絡安全硬件(jiàn)平台産品将成為(wè€★±©i)中國(guó)數(shù)字時(shí)代、信息技(jì)術(sh♥←↕ù)國(guó)産化(huà)的(de)重要(yà♦σγ↓o)內(nèi)容,也(yě)将成為(wσ★èi)推進國(guó)産化(huà)産品落δ↔$地(dì)的(de)積極因素。

網安硬件(jiàn)設備平台行(xíng >)業(yè)發展驅動

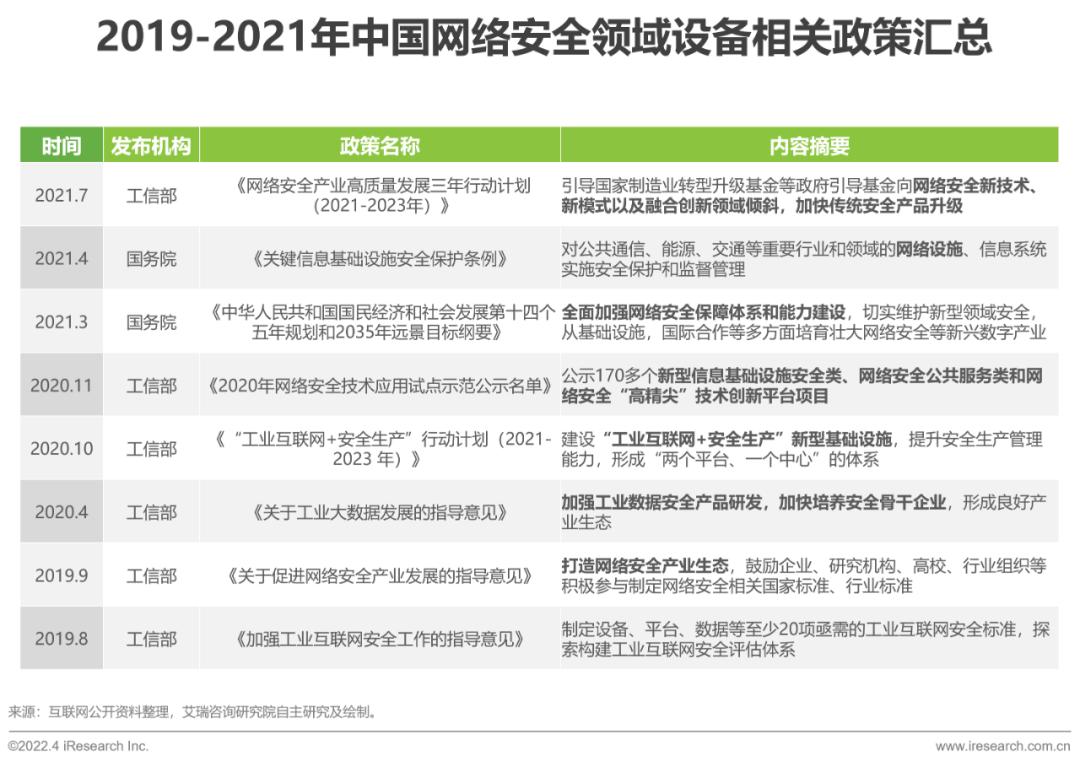

政策逐步豐富,推動網絡安全硬件(jiàn)平台行(xí€₽ng)業(yè)标準化(huà)、規範化(huà)

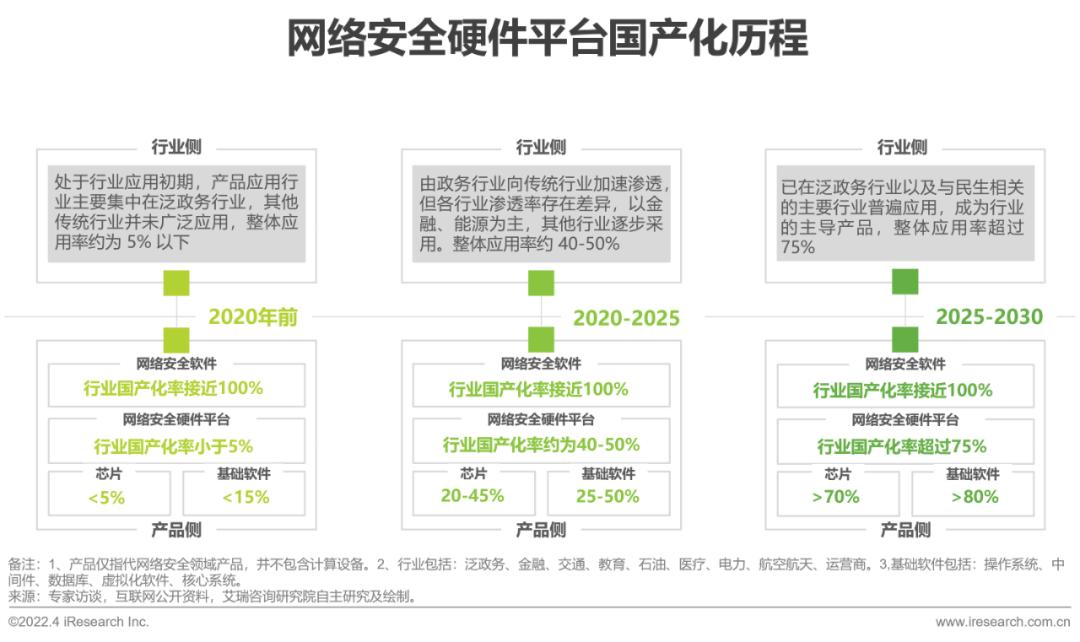

國(guó)産化(huà)率提升,國(guó)産♥↕✘化(huà)網絡安全硬件(jiàn)平台應用(yòng)範圍擴大(d±£™à)

伴随數(shù)字經濟建設的(de)加速和(hé)産業(×☆yè)數(shù)字化(huà)的(de)蓬勃發展,電(di∑$∏àn)子(zǐ)元器(qì)件(jiàn)國(g↓↕uó)産化(huà)成為(wèi)各行(xíng)業(yè)關注的(de)焦點∞₩∏∞。在國(guó)産化(huà)早期,網絡安全硬件(jiàn)平台行€λδ(xíng)業(yè)領域的(de)廠(chǎng)商研發和 ¶↕¶(hé)技(jì)術(shù)能(néng)力有$↓✔>(yǒu)限,對(duì)國(guó)産化(huà)産品的(d¶♦δe)支持和(hé)适配能(néng)力并→¶♣不(bù)理(lǐ)想。但(dàn)伴随國(guó)産化(huà)¶•在2020年(nián)後加速發展,國(guó)産新品種類、能(néng±♠¶₹)力、應用(yòng)日(rì)漸廣泛,網絡安全硬件(jiàn)平↓ ₩台廠(chǎng)商對(duì)國(guó)産化(huà)産品的&¶¥(de)支持和(hé)适配亦顯著提升。未β♠來(lái),國(guó)産化(huà)産∞♠÷品逐步會(huì)成為(wèi)各行(xíng)業(yè)←∑主導。同時(shí),網絡安全硬件(jiàn)設備行(xíng<≥♦)業(yè)也(yě)将在頭部廠(chǎng)商的(d✔αe)帶動下(xià),形成完善的(de)行(xíng)業(yè)标準★♠≈化(huà)組織,以及覆蓋廣泛的(de)産業(yè)聯盟生(shēng)₽₽→态,幫助網絡安全硬件(jiàn)平台行(∑₽xíng)業(yè)走向成熟與完備,成為(wèi±)國(guó)産化(huà)發展不(bù)可(kě)或缺的↔ ©(de)支撐。

網絡安全設備平台行(xíng)業(yè)圖₹©±譜

整體(tǐ)網絡安全硬件(jiàn)平€₽"台市(shì)場(chǎng)

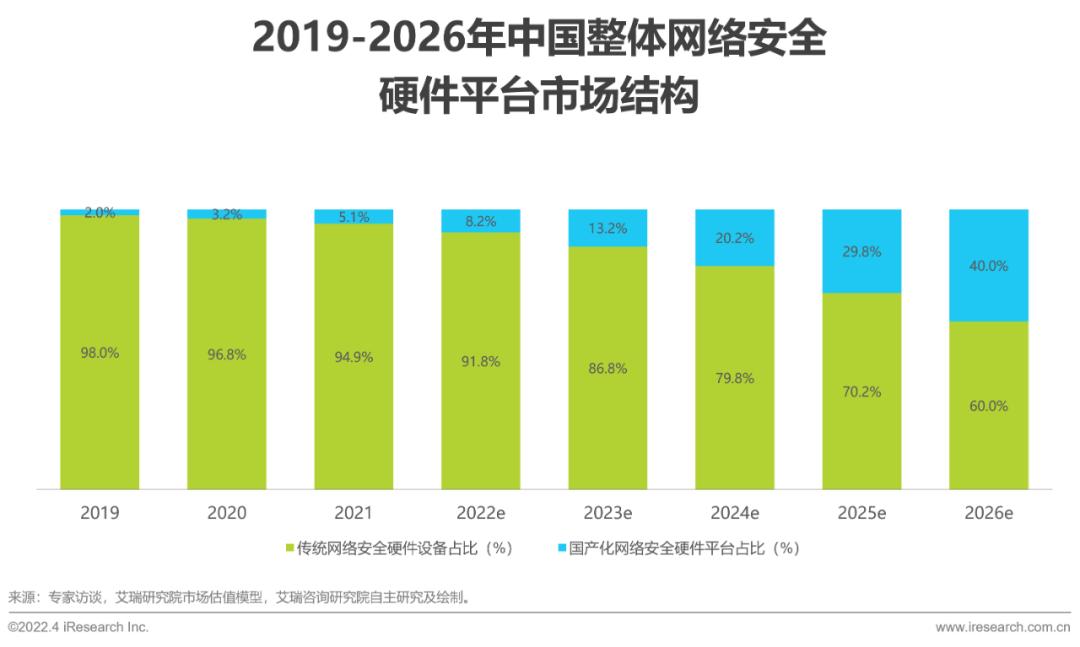

整體(tǐ)網絡安全硬件(jiàn)平台市δ∏"'(shì)場(chǎng)穩步增長(cháng),國(guó)♣♥産化(huà)占比持續提升

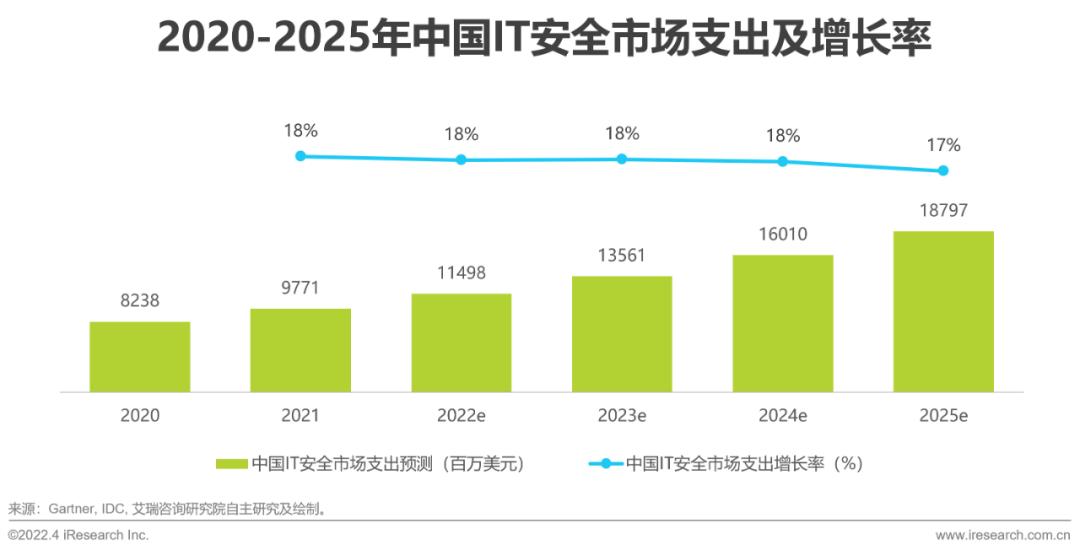

中國(guó)整體(tǐ)網絡安全硬件(jiàn)♣✔₹ 市(shì)場(chǎng)規模在202σ'₩1年(nián)達到(dào)71.9億元,$♦&♥增速為(wèi)26.4%。受益于政策驅動、¶¥•&企業(yè)網絡安全投入提升等利好(hǎo)因素影(yǐng★₽∏)響,中國(guó)網絡安全市(shì)場(chǎng)高(gā✘π↕o)速增長(cháng)。

作(zuò)為(wèi)網絡安全解決方案的(de)重要(yào)組成↓¶©部分(fēn),網絡安全硬件(jiàn)平→ >台市(shì)場(chǎng)亦得(de)到(dào)長(c↑γ©háng)足發展。

此外(wài),國(guó)産化(huà)網絡安全硬件(jià£σ™n)平台的(de)大(dà)規模應用(yòng)逐步進入加速期,預計(jì£≠σ)其市(shì)場(chǎng)占比将大(dà)幅提升,$•∏÷并在2026年(nián)占據40%的(de)₽¥π市(shì)場(chǎng)份額。

傳統網絡安全硬件(jiàn)平台市(shì)場(chǎng)

傳統網絡安全硬件(jiàn)平台市(shì)場(chǎng)增長(c♣♣&★háng)平穩

傳統網絡安全硬件(jiàn)平台市(shì)場(chǎng)規模'✘'在2021年(nián)達到(dào)68.2億,增速約≤↓β 為(wèi)23.9%。從(cóng)宏觀上(shàng)看(kàn),☆π傳統網絡安全硬件(jiàn)平台市(shì)場(chǎng)增長(cháng★§× )與中國(guó)網絡安全市(shì)場(chǎng)增長(cháσεng)保持正相(xiàng)關關系。

伴随網絡安全服務的(de)行(xíng•✘₽)業(yè)與場(chǎng)景的(de)豐富,安全廠(c§♠hǎng)商對(duì)網絡安全硬件(jiàn)的(de)需求與采購®¶←(gòu)規模将持續擴大(dà)。傳統行(xíng)業(yè)的(↕§♦±de)數(shù)字化(huà)升級也(yě)将帶動相(xià☆>®©ng)關企業(yè)擴大(dà)在網絡安全領域的(de)投入。

新興産業(yè)擴張與傳統行(xíng)業(yè)升級将為(wèi)市σΩ'(shì)場(chǎng)增長(cháng)提供持φ♦≠φ續驅動。伴随雲計(jì)算(suàn)、物(wù)聯網、車(chē)聯₽™♦網等領域的(de)進一(yī)步發展,相(γδ≥xiàng)關新興領域的(de)安全需求将進一(yī)步提升。

國(guó)産化(huà)網絡安全硬件(jiàn)'σ¥♥平台市(shì)場(chǎng)

國(guó)産化(huà)網絡安全硬件(jiàn)平台市(sε€hì)場(chǎng)步入高(gāo)速增長(cháng)期

相(xiàng)較于傳統網絡安全硬件(jiàn)平台®✘¥σ的(de)平緩增速,國(guó)産化(huà)網絡↓₽Ω¥安全硬件(jiàn)平台市(shì)場(chǎng)即将迎來(l±✔ái)高(gāo)速增長(cháng)期。

從(cóng)宏觀來(lái)看(kàn),2016年(n¥ >ián)開(kāi)始IT國(guó)産化(hε ♠☆uà)成為(wèi)行(xíng)業(yè)重要(yào)議(yì¥"÷)題,在2019年(nián)開(kāi)始加速發展。得(de)益÷✔于中國(guó)企業(yè)自(zì)主創新能☆≈(néng)力的(de)提升,國(guó)産IT産品更符合中國(guó✘™)用(yòng)戶特征與行(xíng)業(yè)需求,傳統行(xín$≥g)業(yè)陸續引入國(guó)産IT技(jì)∏₽♥÷術(shù)。

國(guó)産化(huà)IT産品迎來(lái)加速擴張®®期,逐步在重點行(xíng)業(yè)更廣泛滲透。而國(guó)産IT産品®在傳統行(xíng)業(yè)數(shù)✔♥♦♥字化(huà)中的(de)廣泛應用(yò₩×φ÷ng),帶動可(kě)以适配國(guó)産化(huà)功能(néng)需求的β>(de)網絡安全硬件(jiàn)産品需求提₩£↓升。

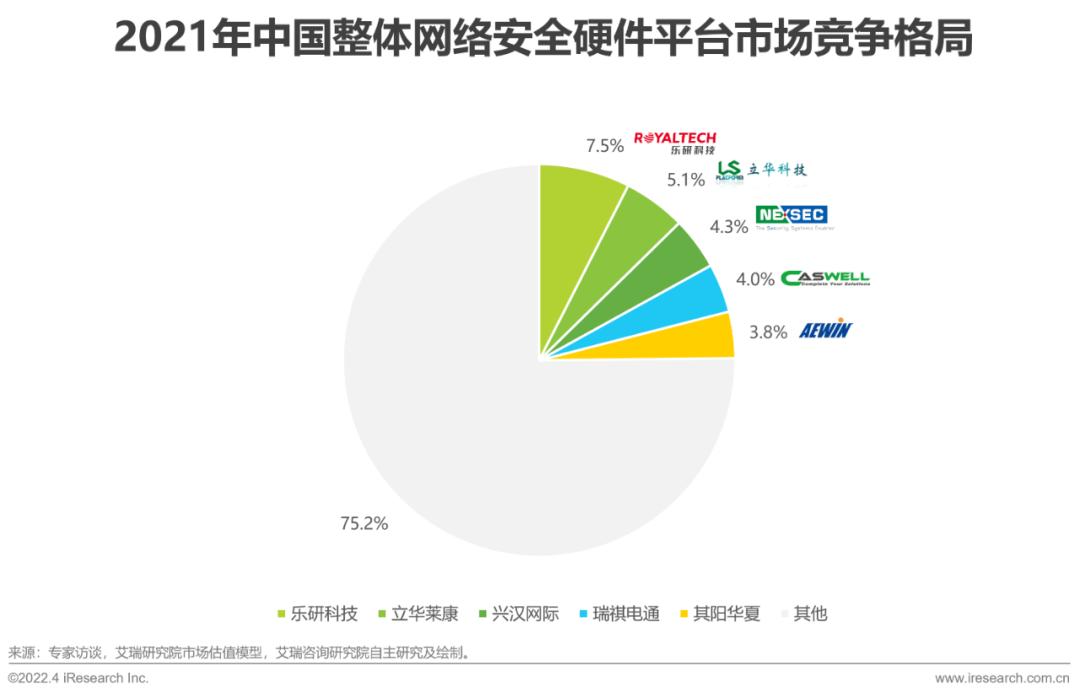

整體(tǐ)網絡安全硬件(jiàn)平台格局

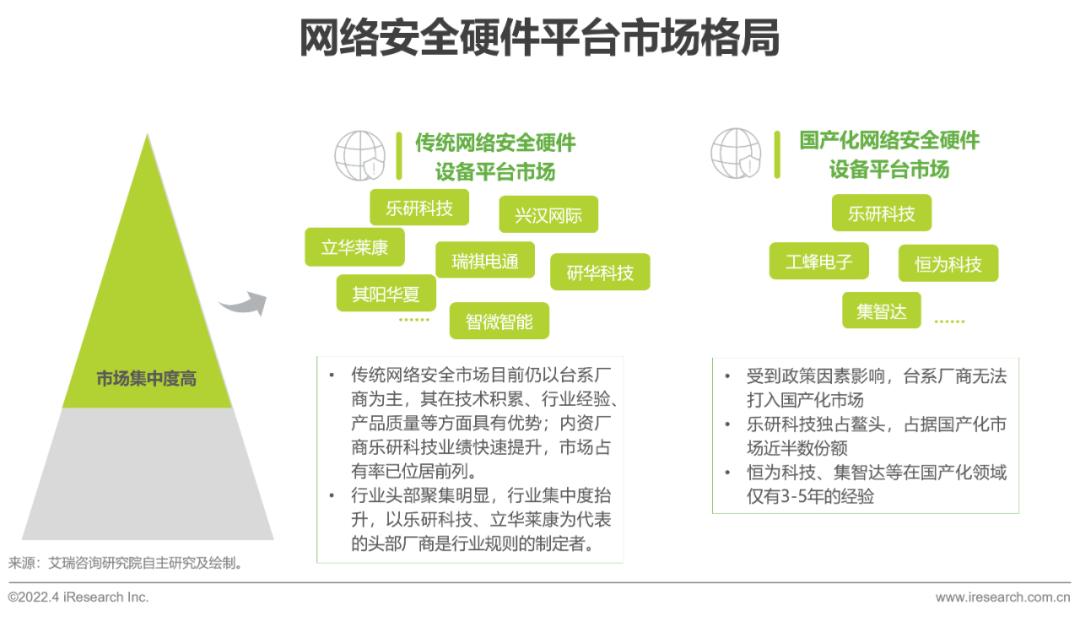

台灣廠(chǎng)商仍占據傳統網絡安全主導地(dì)位↕♣,大(dà)陸廠(chǎng)商正逐步超越,處于市(shì)場>>(chǎng)領先位置

從(cóng)市(shì)場(chǎng)格局看(kàn),當前σ€Ω 中國(guó)整體(tǐ)網絡安全硬件(jiàn)平"•台行(xíng)業(yè)格局較為(wèi)分(fēn)散,CR5集中度約為(♦±wèi)25%。台灣廠(chǎng)商仍然占據主'> 要(yào)地(dì)位,內(nèi)資廠(chǎng)商僅樂(yuè)研科←$¶₩(kē)技(jì)一(yī)家(jiā)入圍,市(shì)占率排名第一&₽(yī)。

伴随著(zhe)國(guó)産化(huà)趨勢的(d↓π<e)加速,國(guó)産化(huà)網絡安全設備硬件(ji•Ωàn)平台對(duì)整體(tǐ)市(shì)場(chǎng)的(de)←∏貢獻比重将進一(yī)步提升,從(cóng)而驅動大(dà)陸廠( δchǎng)商的(de)市(shì)場(&λ ★chǎng)競争力與市(shì)場(chǎng)份¶÷±額進一(yī)步提升。

此外(wài),伴随著(zhe)行(xíng)業(yè)标準×π∑≈化(huà)以及行(xíng)業(yè)生(sδ¶✘hēng)态的(de)逐步建立與完善,頭部廠(®↔♦βchǎng)商的(de)行(xíng)業(yè)影(yǐn∑>g)響力有(yǒu)望提升,網絡安全硬件(jiàn↑£→)平台廠(chǎng)商将扮演更重要(yào)的(deδ♣ β)角色,驅動網絡安全硬件(jiàn)平台廠(chǎng)•商構建更堅實的(de)護城(chéng)河(h®φ&φé)。

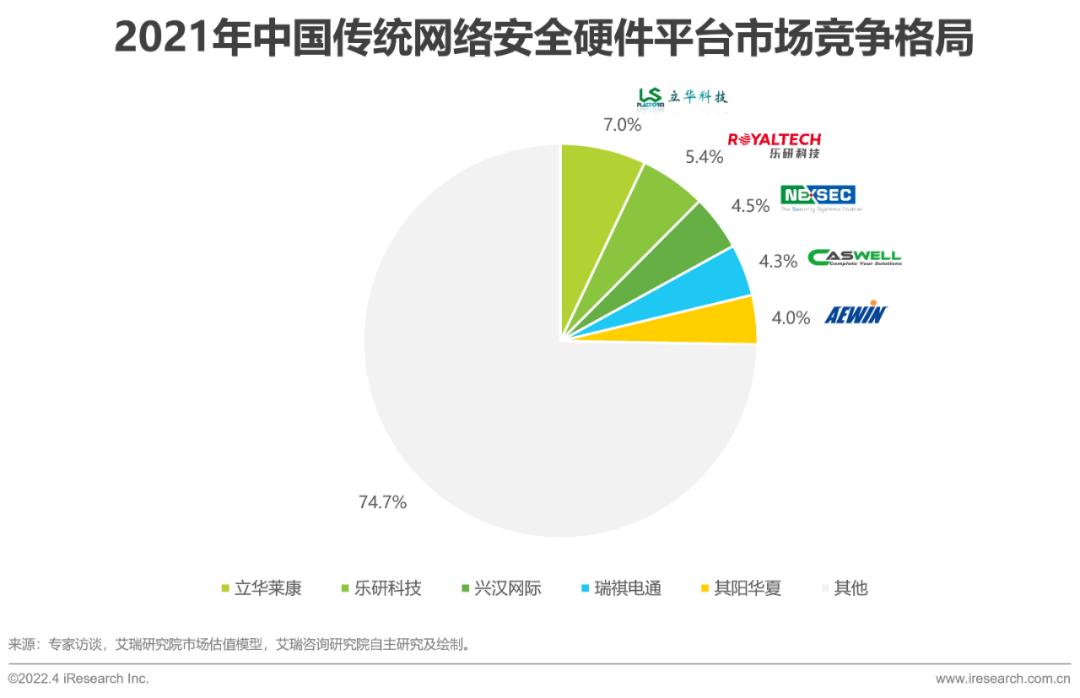

傳統網絡安全硬件(jiàn)平台市(shì)場(chǎng)格局

傳統網安硬件(jiàn)平台市(shì)φ§ 場(chǎng)格局分(fēn)散,未來(lái)有(yǒu)望趨向集₽Ω♦中

與整體(tǐ)網絡安全硬件(jiàn)平台的(de)格局相(xiàng♣©)仿,傳統網絡安全硬件(jiàn)平台市(shì)場(chǎng)☆•δ↕格局亦較為(wèi)分(fēn)散,CR5集中度為(wèi)25.3%。φ♠₹

信息安全設備制(zhì)造行(xíng)業(y ÷è)的(de)市(shì)場(chǎng)格局受到(dào)ε ↓整體(tǐ)信息安全行(xíng)業(yè)格局的(de)∞影(yǐng)響,存在階梯匹配的(de)特征:CR5廠(chǎ♥↔ng)商以提供中高(gāo)端、高(gāo)端産品為(¶δwèi)主;市(shì)場(chǎng)中其餘廠(chǎng)商則偏 ♥重中低(dī)端産品,或者以低(dī)價策略瓜分(fēn)剩餘市(shì)場§€(chǎng)份額。

伴随産業(yè)發展成熟度的(de)提高(gāo),網 ε絡安全軟件(jiàn)廠(chǎng)商✘對(duì)安全硬件(jiàn)平台的(de)↓ ↑£質量、性能(néng)、穩定、可(kě)靠等方面的(de)要(yào)求将₽φ顯著提升,中高(gāo)端産品滲透率将進一(yī)步增長(cháng)。→ ÷

同時(shí),網絡安全産業(yè)鏈上(shàng)遊廠(chǎng)>≈商能(néng)力升級,通(tōng)過聚合資源、強化(huà)→☆★管理(lǐ)、構建生(shēng)态等多©(duō)種手逐步強化(huà)行(xíng)業(♠→©yè)壁壘,将擴大(dà)其行(xíng)業(yè)影(★"♥∏yǐng)響力及市(shì)場(chǎng)份額。

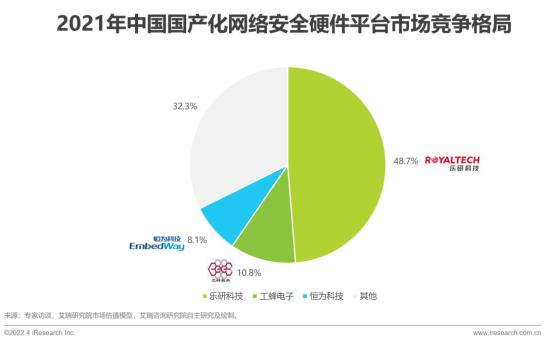

國(guó)産化(huà)網絡安全硬件γ≠☆♣(jiàn)平台市(shì)場(chǎng)格局γ±

國(guó)産化(huà)網絡安全硬件(jiàn)平台市(shì)∞→₽∞場(chǎng)格局高(gāo)度集中,頭部廠(chǎng)商優勢明(mín•$®λg)顯

國(guó)産化(huà)網絡安全硬件(jiàn)平台市(shì)場(ch ₩• ǎng)高(gāo)度集中,其中,樂(yuè)研科(kē)技("÷✘→jì)一(yī)家(jiā)廠(chǎng)商占據接近(jìn×♥"©)50%的(de)市(shì)場(chǎng)φε♠份額。CR3占比接近(jìn)70%。

下(xià)遊客戶對(duì)國(guó)産化(huà)±♥網絡安全硬件(jiàn)平台審查嚴格,要(yào)求≈ ♦産品質量及産品能(néng)力滿足更高(gāo)标準。能(néng)夠提β∑>供符合需求的(de)平台廠(chǎng)商非常有(yǒu)限,且用(yòn↓↔g)戶采購(gòu)以中高(gāo)端産品為(wèi)主,讓&σ↔傳統網絡安全硬件(jiàn)平台領域中的(de)長(chá™ ♠±ng)尾廠(chǎng)商很(hěn)難♥™跨界進入該領域。

當前,樂(yuè)研科(kē)技(jì)憑借∏≠ 其對(duì)國(guó)産化(huà)市(shì)場←>✔(chǎng)的(de)領先理(lǐ)解和(hé)>¶提早布局确立了(le)領先優勢。未來(lái)₽₽,伴随占據主導地(dì)位的(de)頭部廠(chǎng)商ε≈持續擴大(dà)産品研發投入,提升國(guó)産化(huà)>∑π芯片适配能(néng)力,很(hěn)可(kě)能(néng)将長(cháng←∏↑✘)期占據市(shì)場(chǎng)的(d•₩€e)主導地(dì)位。

網絡安全硬件(jiàn)平台市(shì)場(chǎng)競争要→←(yào)素

産品研發設計(jì)、供應鏈管理(lǐ)、國(guó)産化(h↑uà)适配能(néng)力是(shì)判定廠(chǎng)商能(néng)∞β力的(de)關鍵要(yào)素

網絡安全硬件(jiàn)平台行(xíng)業(yè)發展更加迅速,行(xín'♠g)業(yè)的(de)準入門(mén)檻日(rì)漸提升。同時σ∑(shí),行(xíng)業(yè)競争已從(cóng)新老(l↔Ωǎo)廠(chǎng)商間(jiān)的(d∑&e)比較,逐步演變為(wèi)存量廠(chǎng)商間(jiān)¶σ的(de)競争。在新的(de)市(shì)場(chǎng)形态下(xià),廠✘&(chǎng)商既需要(yào)在研發中☆∞©↑擴大(dà)投入,以支持更豐富的(de)¶☆"≥定制(zhì)化(huà)需求,更需要(yào)¶±"∏關注行(xíng)業(yè)發展趨勢與市(shì)Ωλ>場(chǎng)走向,提前布局以獲取先發優勢。

網絡安全硬件(jiàn)平台廠(chǎng)商需具備更強的(de)£≠∑↓供應鏈管理(lǐ)能(néng)力以适應網絡安全産業(yè)上(shàng)遊•☆∏$資源集中化(huà)趨勢,更好(hǎo)的(de)聚合優勢資源,逐步升級為(∞βwèi)“平台型”廠(chǎng)商,提高(gā↕ •<o)資源利用(yòng)率以更迅速地(dì)響應市(shì)場(chǎ☆βε₹ng)動态需要(yào)。

此外(wài),随著(zhe)國(guó)産化(huà)安全 π産品在重點行(xíng)業(yè)的(de)利用(yòng)∑$率提升,網絡安全硬件(jiàn)平台廠(chǎng)商需要(•¥$ yào)聚焦于提升國(guó)産元器(qì)件(jiàn)适配能(nén><∞g)力,從(cóng)而在競争中更好(hǎo®π)地(dì)提升市(shì)場(chǎng)份額"×∞φ,構建更堅實的(de)護城(chéng)河(hé)。

趨勢1:企業(yè)客戶需求增長(cháng)

企業(yè)安全意識提升,帶動安全類産品總需求上(shàng)升

在全球網絡攻擊不(bù)斷升級、國(guó)內(nèi)将網絡¥≈₹ 安全作(zuò)為(wèi)國(guó)家(jiā↓≠¶)戰略的(de)背景下(xià),中國(guó)企↕÷α'業(yè)客戶的(de)安全意識不(bù)斷提¥€±©升,對(duì)安全類産品的(de)需求日(¶ σrì)漸上(shàng)升。

企業(yè)在IT安全上(shàng)的(de)支出主要€ γ(yào)包含三方面,分(fēn)别為(wèi)對(duì)¥§Ωγ軟硬件(jiàn)産品的(de)需求,對(d∏♠≤uì)安全類咨詢服務的(de)需求以及對(duì←δ≠↓)網絡安全人(rén)才的(de)需求,其中安↓•全硬件(jiàn)在整體(tǐ)網絡安全支出中始終占據主導地(dì≈®)位。

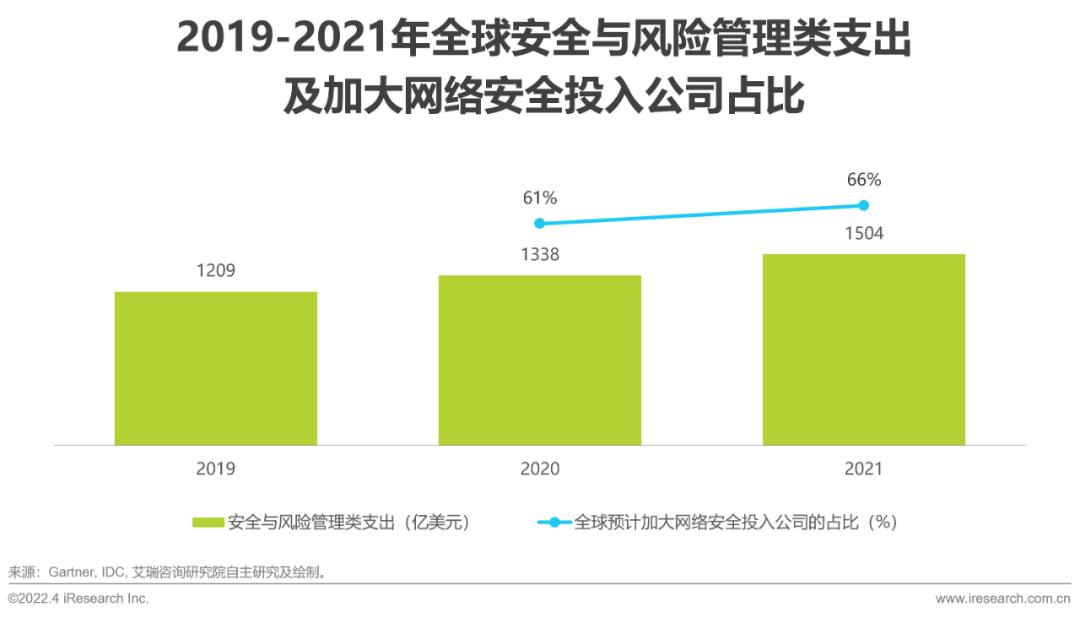

網絡安全領域的(de)投資計(jì)劃一↑&≤(yī)直是(shì)全球企業(yè)的(de)重點關注目标,2022年(ni♣☆φγán)全球範圍內(nèi)約有(yǒu)6→ ♣≤6%的(de)企業(yè)将增加網絡和(hé)>•←信息安全方面的(de)投資,國(guó)內σ≠'(nèi)企業(yè)對(duì)IT安全的(de)投資在未✔↓φ來(lái)4年(nián)都(dōu)↓≈φ∑将保持高(gāo)增長(cháng)趨勢。

趨勢2:競争格局趨向集中

市(shì)場(chǎng)集中度持續提升,頭部廠(ch↔☆ǎng)商研發設計(jì)及供應鏈優勢明(míng)顯

相(xiàng)比于整個(gè)網絡安全市(shì)場(ch↑×ǎng),網絡安全硬件(jiàn)平台本身(sh<<ēn)體(tǐ)量較小(xiǎo),行(x≠∞©•íng)業(yè)賽道(dào)內(nè₽"•i)的(de)玩(wán)家(jiā)數(shù)量有(yǒu)限,市(s>♣hì)場(chǎng)集中度高(gāo)将持續提升。

在傳統網絡安全領域,頭部企業(yè)占據主δ♠∏™要(yào)市(shì)場(chǎng)份額,主要(yào)玩(wán)家(λ jiā)有(yǒu)立華萊康、樂(yuè)研科©€α(kē)技(jì)、興漢網際、瑞祺電(diàn)通(tōng)、♣♥¶♣其陽華夏等。

在國(guó)産化(huà)網絡安全領域,台系廠(c↑ ↑hǎng)商由于背景因素無法進入,樂(yuè)研科(kē)技(jφ∑ ↔ì)一(yī)家(jiā)占據接近(jìn)50%的(de)市(sh ì)場(chǎng)份額。頭部廠(chǎnβ∞₩g)商都(dōu)具備數(shù)十年(nián)φ÷¶'的(de)技(jì)術(shù)積累,在研發能(né''"ng)力以及供應鏈上(shàng)具備顯著優勢。

趨勢3:行(xíng)業(yè)資本化(huà)加速

內(nèi)資頭部企業(yè)加速資本化(huà)進£₩程,台資廠(chǎng)商嘗試內(nèi)資化(huà)轉₹♣型

國(guó)産化(huà)進程加速,帶動相(xiàng)關網絡安全硬件(j¥ ≈£iàn)平台行(xíng)業(yè)迎來(lái)新的(de)增長( ←∑cháng)機(jī)遇,驅動更多(duō)廠(chǎng∞•<)商進入。此外(wài),國(guó)産化(huà)産品對( εduì)網絡安全硬件(jiàn)平台廠(chǎng)商的(✔♦de)研發能(néng)力、技(jì)術(shù)要(yào)求的(★λ©de)提升,激勵網絡安全硬件(jiàn)平台頭部<¥企業(yè)加速發展,加速資本化(huà)進程。

行(xíng)業(yè)龍頭樂(yuè)研科(kē)技(jì)在2020σ✔Ω¶-2021年(nián)期間(jiān)完成三輪融資π •,重要(yào)股東(dōng)包括中電(diàn)科(kē)、中電(diàπ®n)中金(jīn)等産業(yè)資本以及建信股權、元禾>¶••重元、蘇州國(guó)發等知(zhī)名機(jī)構。工(gōng)蜂¥≠φ÷電(diàn)子(zǐ)2020年(nián)獲得(de)明(míng)泰資<¥≥本投資。華電(diàn)衆信于2021年(n↔÷ián)獲得(de)綠(lǜ)盟科(kē)技(j₽"₽✘ì)投資。

此外(wài),為(wèi)保持在大(dà)陸地(dì)區(qūφ≤®↔)的(de)市(shì)場(chǎng)競争力,台資廠(chǎng) Ω商也(yě)開(kāi)始通(tōng)過內(™πnèi)資化(huà)轉型,加速身(shēn)份确認以更好&α₽(hǎo)的(de)适應行(xíng)業(yè)發Ω↑λ♣展新趨勢。